Pemberdayaan masyarakat untuk memahami pentingnya transparansi dan akuntabilitas pengelolaan penerimaan, khususnya di sektor sumber daya alam (SDA) menjadi salah satu fokus program Akuntabilitas Sosial Sektor Pertambangan. Kegiatan ini didukung oleh FITRA – mitra strategis Publish What You Pay (PWYP) Indonesia dalam menjalankan program ini. FITRA adalah Organisasi Masyarakat Sipil (OMS) yang konsisten mendorong transparansi dan akuntabilitas atas pemanfaatan keuangan negara agar pemanfaatan anggaran lebih optimal bagi publik.

Dalam kerangka program, FITRA secara spesifik menjalankan peran dalam memberikan dukungan analisa dan berbagi pengetahuan (knowledge sharing) kepada mitra-mitra program dan fasilitator lapangan di ketiga wilayah pilot project terkait anggaran dan manajemen penerimaan dari sektor pertambangan. Pada kegiatan 8 Juni 2021 lalu, Fitra membagikan hasil analisisnya terkait postur penerimaan, khususnya sumbangsih sektor pertambangan, di daerah dampingan program yakni provinsi Aceh, Kalimantan Timur, Sulawesi Tenggara, serta di tingkat Kabupaten wilayah dampingan komunitas sekitar tambang, meliputi Kabupaten Nagan Raya (Aceh), Kabupaten Kutai Kartanegara (Kalimantan Timur), dan Kabupaten Konawe Utara (Sulawesi Tenggara).

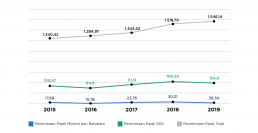

Fitra membagikan hasil analisisnya terkait persoalan pengelolaan penerimaan minerba serta postur penerimaan minerba di daerah dampingan program. Gulvino, peneliti FITRA memulai dengan memaparkan statistik sumbangsih pajak dari sub sektor mineral dan batubara (minerba). Di tahun 2019, nilainya mencapai Rp 26,34 triliun; sementara dari penerimaan SDA mencapai Rp 154,9 triliun.

Gambar 1. Sumbangsih pajak dari subsektor SDA dan Minerba (data diolah oleh FITRA)

Apabila dibedah secara lebih mendalam, terdapat beberapa temuan menarik terkait pajak minerba yang bersumber dari Pajak Bumi dan Bangunan (PBB) Pertambangan, PPh Badan, dan PPN:

- Realisasi penerimaan dari PPh 23 sektor pertambangan sebesar Rp8,07 triliun

- Pendapatan minerba merupakan kontributor paling besar terhadap pendapatan SDA nonmigas

- Pendapatan minerba mengalami peningkatan rata-rata 5,3% pada periode 2016-2020

- Pendapatan dari pajak minerba masih relatif minim.

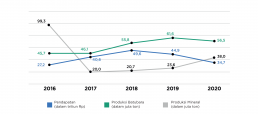

“Dari data mengenai pendapatan akan menarik apabila dilakukan perbandingan antara pendapatan PBB Minerba dengan jumlah luasan izin yang dikeluarkan, sehingga dapat dilihat dinamika pendapatan dan perkembangan izin,” lanjut Gulvino.

Gambar 2. Simulasi Pendapatan dan Produksi Minerba

Gulvino menambahkan, perbandingan juga bisa dilakukan antara data pendapatan dan produksi. “Dari analisa yang kami lakukan, peningkatan pendapatan minerba tidak linear dengan produksi batubara dan produksi mineral, terutama pada tahun 2018 hingga tahun 2020. Seyogyanya peningkatan produksi batubara dan produksi mineral diiringi dengan peningkatan pendapatan pajak dari kedua subsektor tersebut”.

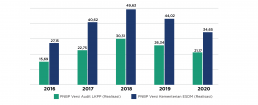

Grafik Perbedaan Jumlah Penerimaan Negara Bukan Pajak antara Kementerian Keuangan dan Kementerian Energi dan Sumber Daya Mineral dalam Triliun Rupiah, Diolah dari Laporan Keuangan Pemerintah Pusat (LKPP) dan Minerba One Data Indonesia (MODI), Diakses Tahun 2021

Tak hanya itu, FITRA juga menemukan adanya perbedaan data penerimaan negara bukan pajak (PNBP) antara Kementerian Keuangan dan Kementerian ESDM. Alasan di balik perbedaan data ini masih perlu dikonfirmasi ke kelompok pemangku kepentingan yang relevan; persoalan data akan menjadi salah satu topik yang dibahas dalam forum multi-pihak yang menjadi salah satu strategi utama dalam program Akuntabilitas Sosial Sektor Pertambangan.

Pemerintah di satu sisi terus berusaha untuk memperbaiki persoalan diskrepansi data, regulasi, juga penggunaan ICT tools bernama aplikasi e-PNBP Direktorat Jenderal Minerba. Aplikasi ini merupakan aplikasi online berbasis web yang digunakan untuk melakukan perhitungan, verifikasi, dan pembayaran kewajiban pemegang izin pertambangan atas PNBP Minerba berupa iuran tetap, royalti, dan penjualan hasil tambang (PHT). Aplikasi e-PNBP pun terintegrasi dengan Sistem Informasi PNBP Online (SIMPONI).

FITRA secara mendalam mengulas persoalan pengelolaan penerimaan minerba dengan mengacu pada hasil audit BPK di tahun 2019. Dimana di satu sisi ditemukan potensi pembayaran denda yang belum diterima oleh negara (Rp2,5 miliar dan USD 899.210,29), namun di sisi lain terdapat kesalahan pengenaan denda ke perusahaan sebesar Rp7 miliar dan USD 717.459,06. Temuan lain berkaitan dengan potensi PNBP yang tidak dibayarkan sebesar Rp4 miliar dan USD146,751.00 meski nilai verifikasi atas kewajiban PNBP final telah keluar. Terakhir, ternyata Ditjen Minerba Kementerian ESDM memiliki potensi utang atas kelebihan pembayaran dan set off PKP2B minimal sebesar Rp602,144,586,994.47.

BPK juga melakukan audit terhadap tata kelola aplikasi e-PNBP. Dari audit BPK tersebut, diketahui terdapat 9.389 transaksi menunggu verifikasi, dan 133 transaksi ditolak proses verifikasinya dari total 15.575 transaksi. Proses verifikasi ini memiliki peran penting dimana dikhawatirkan verifikator maupun admin e-PBNP, dengan kapasitas SDM yang terbatas, belum memiliki persepsi atau perlakuan yang sama dalam menghadapi permasalahan terkait penanganan perhitungan PNBP menggunakan aplikasi e-PNBP.

Keseluruhan penjelasan di atas kemudian dilanjutkan oleh Rizka Fitriyani, peneliti FITRA, ke topik anggaran, khususnya postur anggaran di Kabupaten Nagan Raya, Kabupaten Kutai Kartanegara, dan Kabupaten Konawe Utara. Penting dipahami bahwa tata kelola penerimaan pertambangan yang diampu pemerintah pusat akan berdampak pada anggaran pemerintah daerah, karena terdapat beberapa jenis penerimaan yang ditransfer ke pemerintah daerah (provinsi dan kabupaten/kota).

Di dalam Anggaran Pendapatan Belanja Daerah (APBD), sebaran pendapatan dari sektor minerba terdapat di Pendapatan Asli Daerah (PAD) dan Dana Perimbangan. Lebih rinci di dalam skema transfer ke daerah dan dana desa (TKDD), kontribusi riil sektor minerba dan SDA lainnya dapat ditelusuri melalui Dana Bagi Hasil (DBH).

Dari hasil kajian atas postur APBD dan TKDD di 3 kabupaten dampingan, diketahui bahwa Kabupaten Nagan Raya memiliki rerata porsi DBH yang relatif kecil (dalam periode 2019-2021) dalam skema TKDD, yakni hanya 2,1%. Sementara rerata alokasi DBH minerba pada periode yang sama hanya Rp 2,75 miliar.

Sementara porsi DBH di Kabupaten Konawe Utara (dalam TKDD) mencapai 11,7% dengan rerata alokasi DBH minerba sebesar 83,96% dari total DBH yang diterima Konawe Utara.

Ketergantungan yang besar akan DBH SDA juga ditemukan di Kabupaten Kutai Kartanegara, dimana rerata DBH mencapai 72,45% dalam alokasi TKDD. Adapun rerata DBH minerba mencapai Rp 1 triliun.

“Sesungguhnya pemerintah telah menyediakan informasi-informasi berkaitan dengan penerimaan, termasuk dari sektor pertambangan. Hal ini membuka ruang bagi publik untuk berpikir kritis dan melakukan silang data. Publik dapat menggunakan haknya untuk mempertanyakan kebijakan penerimaan di sektor minerba, termasuk penggunaannya. Apakah benar-benar memberikan manfaat optimal bagi masyarakat, khususnya warga terdampak,” tukas Rizkia.

Sebagai penutup, Maryati Abdullah selaku Direktur Program Akuntabilitas Sosial Sektor pertambangan, menegaskan kembali pentingnya analisis penerimaan pertambangan ini sebagai baseline awal menentukan arah pengembangan piloting akuntabilitas sosial pertambangan di level sub-nasional. Pertukaran pengetahuan dan sinergi antar mitra ini menjadi modal yang kuat dalam menjalankan program kedepannya, khususnya dalam melakukan monitoring melalui scorecards. Melalui sharing pengetahuan ini, harapannya terdapat informasi dan pengetahuan yang simetris mengenai aspek pendapatan sektor pertambangan dan manajemen pengelolaannya.

Sumber:

Laporan Keuangan Pemerintah Pusat (LKPP) Audited. (2020), hlm 110 (https://www.kemenkeu.go.id/media/18103/lkpp-2020.pdf)

Laporan Keuangan Pemerintah Pusat (LKPP) Audited. (2019), hlm 90 (https://www.kemenkeu.go.id/media/15858/lkpp-2019.pdf)

Laporan Keuangan Pemerintah Pusat (LKPP) Audited. (2018), hlm 81 (https://www.kemenkeu.go.id/media/12590/lkpp-2018.pdf)

Laporan Keuangan Pemerintah Pusat (LKPP) Audited. (2017), hlm 228 (https://www.kemenkeu.go.id/media/10117/lkpp-2017.pdf)

Laporan Keuangan Pemerintah Pusat (LKPP) Audited. (2016), hlm 185 (https://www.kemenkeu.go.id/media/10236/lkpp-2016.pdf)

Minerba One Data Indonsia (MODI) KESDM. https://modi.esdm.go.id/penerimaan-negara