*Tulisan ini merupakan pandangan pribadi penulis

Kegiatan industri ekstraktif minyak dan gas bumi (migas) terdiri atas kegiatan usaha hulu dan kegiatan usaha hilir. Kegiatan usaha hilir bertumpu pada kegiatan eksplorasi dan eksploitasi, sedangkan kegiatan usaha hilir bertumpu pada kegiatan pengolahan, penyimpanan, serta niaga 1. Kegiatan usaha hulu dilaksanakan dan dikendalikan melalui Kontrak Kerja Sama (KKS), sedangkan kegiatan usaha hilir dilaksanakan melalui ijin usaha. Pembinaan dan pengawasan kegiatan usaha hulu migas dilaksanakan oleh BPMIGAS (badan pelaksana kegiatan usaha hulu migas), sedangkan pembinaan dan pengawasan kegiatan hilir dilaksanakan oleh BPH migas (badan pelaksana kegiatan usaha hilir migas) 2 . BPMIGAS secara hukum berstatus sebagai BHMN (badan hukum milik negara).

Kegiatan usaha migas baik hulu maupun hilir dapat dilaksanakan oleh Badan Usaha Milik Negara (BUMN); Badan Usaha Milik Daerah (BUMD); Koperasi, Usaha kecil dan Badan Usaha Swasta. Badan Usaha (BU)3 atau Bentuk Usaha Tetap (BUT)4 yang melakukan kegiatan usaha hulu dilarang melakukan kegiatan usaha hilir, dan begitu juga sebaliknya. Jika badan usaha melakukan kegiatan hulu dan hilir secara bersamaan, maka harus membentuk badan hukum yang terpisah, antara lain secara holding company. BU dan BUT harus mendapat ijin dari Kementerian ESDM (cq. Ditjen Migas).

Taksonomi bidang usaha perminyakan dan gas nasional

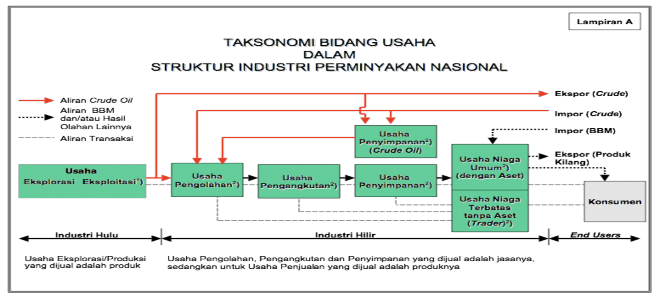

Secara garis besar, taksonomi bidang usaha perminyakan dan gas nasional kita dapat digambarkan pada bagan berikut:

penjelasan gambar: bidang usaha perminyakan nasional secara garis besar terdiri atas usaha hulu, usaha hilir hingga sampai pada pengguna (end users). Industri hulu terdiri atas usaha eskplorasi dan ekploitasi (produksi) yang menghasilkan produk berupa minyak mentah/crude oil (aliran minyak mentah digambarkan dengan anak panah berwarna merah). Crude oil ada yang langsung diekspor dan ada yang dipakai untuk memenuhi kebutuhan dalam negeri, yakni masuk dalam industri hilir yang meliputi usaha pengolahan, pengangkutan, penyimpanan (storage), hingga usaha niaga baik umum maupun terbatas (tanpa aset). Dari usaha niaga tersebut dihasilkan bahan bakar minyak (BBM) atau hasil olahan lainnya yang sampai ke tangan konsumen (end users). sebagian BBM untuk memenuhi kebutuhan konsumen dalam negeri juga ada yang diimpor dari luar negeri dan sebaliknya produk olahannya juga ada yang diekspor. Pada setiap rantai kegiatan, mulai dari hulu, hilir hingga tata niaga ke konsumen, terdapat aliran transaksi keuangan.

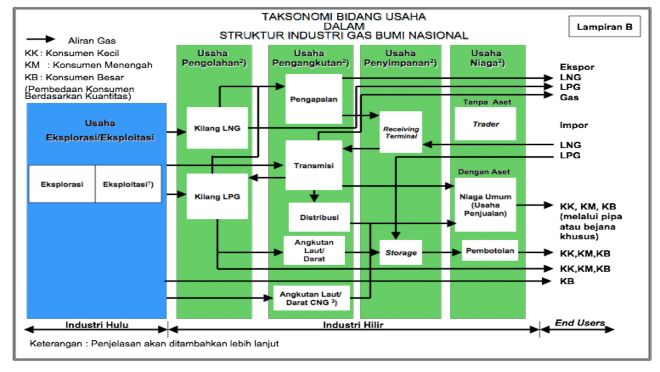

penjelasan gambar : bidang usaha gas bumi nasional secara garis besar terdiri atas usaha hulu, usaha hilir hingga sampai pada pengguna (end users). Industri hulu terdiri atas usaha eskplorasi dan ekploitasi (produksi) yang menghasilkan produk berupa gas bumi (aliran gas bumi digambarkan dengan anak panah berwarna hitam). Gas bumi tersebut masuk ke dalam industri hilir yang meliputi: pengolahan gas menjadi LNG dan LPG, kemudian masuk dalam usaha pengangkutan yakni pengapalan untuk diekspor, pengangkutan ke transmisi, distribusi melalui angkutan darat ataupun laut. Pengangkutan tersebut ada yang diarahkan untuk usaha penyimpanan (storage) maupun pada usaha niaga untuk sampai pada konsumen (end users) yang terdiri atas KK (konsumen kecil), KM (konsumen menengah), maupun KB (konsumen besar). Bahkan, sejak dari industri hulu, telah ada juga penjualan langsung gas bumi kepada KB (konsumen besar) dan setelah menjadi LPN dan LNG juga terdapat niaga langsung ke KK, KM, dan KB.

Footnotes

- 1 UU Migas No.22/2001, Pasal 5

- 2 Ibid, pasal 11, pasal 23 dan pasal 44

- 3 Badan Usaha (BU) adalah perusahaan berbentuk badan hukum yang menjalankan jenis usaha bersifat tetap, terus menerus dan didirikan sesuai dengan peraturan perundang-undangan yang berlaku serta bekerja dan berkedudukan dalam wilayah Negara Kesatuan Republik Indonesia (pasal 1 angka 17, UU No.22/2001 tentang Migas)

- 4 Bentuk Usaha Tetap (BUT) adalah badan usaha yang didirikan dan berbadan hukum di luar wilayah Negara Kesatuan Republik Indonesia yang melakukan kegiatan di wilayah Negara Kesatuan Republik Indonesia dan wajib mematuhi peraturan perundangan-undangan yang berlaku di republik Indonesia (pasal 1 angka 18, UU No.22/2001 tentang Migas)

Pelaksanaan Kegiatan Usaha Hulu Migas

Kerangka hukum kebijakan hulu migas didasarkan atas Undang-Undang Migas (UU No.22 Tahun 2001); Peraturan Pemerintah RI No.35 Tahun 2004 tentang kegiatan usaha hulu migas serta perubahannya pada PP nomor 24 Tahun 2005; Peraturan Pemerintah Nomor.42 Tahun 2002 tentang Badan Pelaksana Kegiatan Usaha Hulu Migas; Peraturan Menteri ESDM; serta Peraturan BPMIGAS. Kegiatan hulu migas dilaksanakan oleh BU atau BUT berdasarkan penandatangan KKS yang ditandatangani oleh BPMIGAS dan kontraktor kontrak kerja sama (KKKS) atau biasa disingkat dengan kontraktor.

Kegiatan Usaha Hulu Migas terdiri atas kegiatan Eksplorasi dan Eksploitasi. Eksplorasi adalah kegiatan yang bertujuan memperoleh informasi mengenai kondisi geologi untuk menemukan dan memperoleh perkiraan cadangan Minyak dan Gas Bumi di Wilayah Kerja yang telah ditentukan; sedangkan Eksploitasi adalah rangkaian kegiatan yang bertujuan untuk menghasilkan Minyak dan Gas Bumi dalam Wilayah Kerja yang ditentukan, yang terdiri atas pengeboran dan menyelesaian sumur, pembangunan sarana pengangkutan, penyimpanan, dan pengolahan untuk pemisahan dan pemurnian Migas di lapangan serta kegiatan lain yang mendukungnya 5.

Tahapan kegiatan hulu migas

Tahapan kegiatan ekstrakif (hulu) migas meliputi:

- Survey Umum

Untuk menunjang penyiapan WIlayah Kerja (WK) migas, dilakukan survey umum yang dilaksanakan oleh atau dengan izin pemerintah (Cq. menteri ESDM). Survey umum dilakukan pada wilayah terbuka di dalam Wilayah Hukum Pertambangan Indonesia atau dapat juga melintasi WK setelah terlebih dahulu melakukan koordinasi dengan BPMIGAS. Kegiatan survey umum antara lain melipu. survey geologi, survey geofisika, dan survey geokimia 6. Untuk melaksanakan survey, menteri ESDM dapat memberi ijin kepada Badan Usaha sebagai pelaksana survey atas biaya dan resiko BU yang bersangkutan. Sebelum melaksanakan survey, BU wajib menyampaikan jadwal dan prosedur pelaksanaan Survey Umum kepada Menteri terlebih dahulu 7. BU yang melakukan survey umum dapat menyimpan dan memanfaatkan data hasil survey umum sampai dengan berakhirnya izin 8. - Penawaran Wilayah Kerja (WK)

Mekanisme penawaran wilayah kerja (WK) atau Blok Migas diatur melalui Peraturan Menteri ESDM (PerMen) yang dikeluarkan secara priodik. Penawaran WK oleh menteri ESDM (Cq.Ditjen Migas) dilakukan melalui proses lelang reguler atau proses penawaran langsung atas blok yang tersedia. Proses lelang reguler melalui tahapan: Kementerian ESDM (Cq.Ditjen migas) melakukan kajian term & condition, konsultasi dengan pemerintah daerah (provinsi) 9 , penetapan WK dan term & condition KKS oleh Menteri ESDM, Pengumuman penawaran WK, mengadakan forum klarifikasi, penerimaan dokumen penawaran (bid participation), evaluasi dokumen penawaran, dan penentuan pemenang lelang. Sedangkan penawaran langsung atas blok yang tersedian dilakukan melalui: pembuatan proposal permohonan; presentasi teknis dan keekonomian; pengumuman WK; forum klarifikasi, penerimaan dokumen penawaran (bid participation), evaluasi dokumen penawaran, dan penentuan pemenang lelang. - Penandatanganan KKS

Setelah mendapat persetujuan dari Menteri ESDM,KKS ditandatangani oleh BPMIGAS dan kontraktor. Setiap KKS yang sudah ditandatangani harus diberitahukan secara tertulis kepada DPR RI 10. KKS paling sedikit memuat persyaratan 11:- Kepemilikan sumberdaya migas tetap di tangan pemerintah sampai titik penyerahan

- Pengendalian manajemen atas operasi yang dilaksanakan oleh kontraktor berada pada badan pelaksana

- Modal dan resiko seluruhnya ditanggung oleh kontraktor

KKS wajib memuat paling sedikit 17 ketentuan-ketentuan pokok, yaitu 12:- Penerimaan negara;

- Wilayah kerja dan pengembaliannya;

- Kewajiban pengeluaran dana;

- Perpindahan kepemilikan hasil produksi atas migas;

- Jangka waktu dan kondisi perpanjangan kontrak;

- Penyelesaian perselisihan;

- Kewajiban pemasokan minyak bumi dan/atau gas bumi untuk kebutuhan dalam negeri;

- Berakhirnya kontrak;

- Kewajiban pasca operasi pertambangan

- Keselamatan dan kesehatan kerja

- Pengelolaan lingkungan hidup

- Pengalihan hak dan kewajiban

- Pelaporan yang diperlukan

- Rencana pengembangan lapangan

- Pengutamaan pemanfaatan barang dan jasa dalam negeri

- Pengembangan masyarakat sekitarnya dan jaminan hak-hak masyarakat adat

- Pengutamaan penggunaan tenaga kerja indonesia

Jangka waktu pelaksanaan KKS maksimal 30 (tiga puluh) tahun dan dapat diperpanjang hingga maksimal 20 (dua puluh) tahun 13 . Jangka waktu KKS terdiri atas jangka waktu eksplorasi selama 6 (enam) tahun dan dapat diperpanjang satu kali maksimal 4 tahun. Perpanjangan eksplorasi dapat diajukan setelah kontraktor memenuhi kewajiban minimum menurut KKS. Apabila dalam jangka waktu eksplorasi tersebut belum menghasilkan migas, maka kontraktor wajib mengembalikan seluruh WK tersebut. BU atau BUT wajib mengembalikan sebagian WKnya secara bertahap atau seluruhnya kepada Menteri 14 .

Perpanjangan KKS

Kontraktor boleh mengajukan permohonan perpanjangan KKS kepada Menteri ESDM, maksimal 10 tahun sebelum KKS berakhir. Prosedur perpanjangannya dengan cara kontraktor mengajukan permohonan perpanjangan KKS kepada Menteri ESDM, kemudian Kementerian ESDM (cq. Ditjen Migas) melakukan evaluasi evaluasi teknis dan keekonomian, melakukan kajian term & condi.on, kemudian mengeluarkan laporan dan persetujuan Menteri ESDM untuk melakukan negosiasi. Setelah itu berlangsunglah negosiasi term and condi.on antara pemerintah dengan kontraktor, jika belum tercapai kesepakatan maka proses kembali ke awal, jika tercapai kesepakatan maka melangkah pada pembahasan KKS yang akhirnya menginisiasi lahirnya KKS baru.

- Kegiatan Eksplorasi & Eksploitasi

Setelah KKS (PSC) ditandatangani, maka dimulailah kegiatan eksplorasi dan eksploitasi oleh operator dari sebuah WK/ Blok Migas. Dalam melaksanakan kegiatan tersebut, operator berhubungan langsung dengan BPMIGAS.Dokumen teknis pengembangan lapangan (kegiatan eksplorasi-eksploitasi) migas

Dokumen teknis yang terkait dengan kegiatan eksplorasi dan eksploitasi yang harus dibuat oleh kontraktor untuk mendapat persetujuan dari pemerintah (Cq. Menteri ESDM/BPMIGAS) adalah:- Rencana pengembangan lapangan (Plan of Development/ POD)

POD merupakan rencana pengembangan satu atau lebih lapangan migas secara terpadu (integrated) untuk mengembangkan/memperoduksi cadangan hidrocarbon secara op.mal dengan mempertimbangkan aspek teknis, ekonomis, dan HSE (health safety and environment). Jenis POD terdiri atas POD I, POD II dst, dan POP (put on production). POD I wajib mendapat persetujuan Menteri ESDM berdasarkan per.mbangan BPMIGAs setelah berkonsultasi dengan pemda provinsi yang bersangkutan 15 . Jika dalam jangka waktu 5 (lima) tahun setelah POD I disetujuai kontraktor .dak melaksanakan kegiatannya, maka kontraktor wajib mengembalikan seluruh WKnya kepada Menteri . Sedangkan POP bertujuan untuk memproduksikan lapangan yang memiliki cadangan rela.f kecil, menggunakan fasilitas produksi di sekitar dengan cara ‘lie in’ ke existing facilities.

Proposal POD disampaikan kontraktor kepada BPMIGAS berdasarkan kondisi aktual dan persetujuan oleh kepala BPMIGAS. Masalaku (validitas) POD adalah 2 (dua) tahun sejak persetujuan dikeluarkan. Perubahan ruang lingkup kerja (scope of work) atau keterlambatan pelaksanaan POD tanpa pemberitahuan persetujuan dianggap batal (expired).

Isi POD terdiri atas: (1) Executive summary: ringkasan dari rencana pengembangan lapangan yang melipu. informasi teknis, keekonomian, dan HSE; (2) Geological finding: menjelaskan penemuan geologi migas hingga data geologi terakhir berdasarkan log.analisa cueng dan digunakan untuk merevisi peta geologi; (3) Explora.on Incen.ves: bertujuan untuk memberikan ; (4) Reservoar Descrip.on; (5)Secrec/EOR Incen.ves; (6) Field Development Scenarios; (7) Drilling Result; (8) Field Development Facilities; (9) Project Schedule; (10) Produc.on Result; (11) HSE & Community Development; (12) Abandonment; (13) Project Economic; dan (14) Conclusion. - Work Program & Budget (WP&B)

WP&B merupakan usulan rincian rencana kegiatan dan anggaran tahunan dengan memper.mbangkan tentang kondisi, komitmen, efek.fitas dan efisiensi pengoperasian KPS/JOB/KKS di suatu Wilayah Kerja. WP&B melipu. kegiatan eksplorasi (survey seismik & geologi, pemboran dan studi G&G, lead & prospect, explora.on commitment); kegiatan produksi dan usaha menjaga kesinambungannya (POD, pemboran sisipan, operasi produksi dan kerja ulang, mempertahankan produksi, proyek EOR (Sec.recovery & ter.ary recovery); serta biaya- biaya untuk program tersebut (kegiatan eksplorasi, pemboran development & fasilitas produksi, produksi & operasi, administrasi umum, administrasi eskplorasi & biaya overhead). Di dalam WP&B juga disebutkan bagi hasil (en.tlement share) yang mencantumkan gross revenue, harga minyak dan gas, cost recovery, governement share dan contractor share; unit cost (US$/Bbl) yang terdiri atas direct produc.on cost, total produc.on cost dan cost recovery; serta status unrecovered cost. - Authorization financial Expenditure (AFE)

AFE merupakan persetujuan pembelanjaan triwulanan kontraktor oleh BPMIGAS. AFE didasarkan atas perencanaan belanja yang ada di WP&B. AFE merupakan salah satu alat kontrol BPMIGAS terhadap pengeluaran belanja kegiatan eksplorasi dan eksploitasi yang dilaksanakan oleh kontraktor.

Tahapan pengambangan lapangan migas

Tahapan pengembangan lapangan migas terdiri atas:- Tahap Prakonstruksi

Kegiatan-kegiatan yang dilakukan pada tahap ini meliputi: pembebasan lahan pada lokasi-lokasi kegiatan seper. sumur, kompleks CPF (Central processing facility), fasilitas tepi pantai, jalur pipa untuk hak lintas pipa (right of way/ROW) dan lokasi-lokasi lainnya yang dibutuhkan sesuai dengan POD; pengurusan ijin kepada Pemda setempat untuk pembangunan pipa dan sebagainya; koordinasi dengan instansi terkait (baik pemerintah pusat misalnya kementerian kehutanan, perhutani, dan pemerintah daerah setempat); serta kegiatan koordinasi dan sosialisasi dengan masyarakat sekitar mengenai persiapan pengembangan lapangan migas. Termasuk kegiatan pada fase ini adalah berkoordinasi mengenai rencana tata ruang dan wilayah setempat (RT/RW) serta melakukan analisis menganai dampak lingkungan (AMDAL). - Tahap konstruksi dan Pengeboran

Aktifitas yang dilakukan pada tahap ini antara lain: persiapan lahan, mobilisasi peralatan dan material (bahan- bahan kimia yang diperlukan), pemboran sumur, pembangunan CPF, pembangunan bandar udara khusus, penambatan kapal tampung dan bongkar muat minyak/FSO (floating Storage and offloading), pembangunan fasilitas tepi pantai, dan pemasangan pipa penyaluran minyak. Pada tahap ini, kegiatan CSR perusahaan juga telah berlangsung sebagai bentuk tanggungjawab perusahaan kepada masyarakat sekitar. - Tahap Operasi produksi

Aktifitas yang dilakukan pada tahap ini antara lain: pemrosesan minyak di CPF, penginjeksian air dan gas ke sumur injeksi, operasional bandar udara khusus, penyaluran minyak, operasional FSO, pemeliharaan sumur, pembersihan tangki .mbun minyak mentah. Pada tahapan ini minyak telah berproduksi secara komersial, dimana hasil penjualan minyak (lijing) telah diperhitungkan sebagai penerimaan negara sesuai dengan skema bagi hasil antara pemerintah dan kontraktor sebagaimana tercantum di dalam PSC. Termasuk pada tahapan ini, terdapat skema penggan.an biaya operasi yang dikeluarkan oleh kontraktor (cost recovery), dan terdapat skema alokasi dana untuk penutupan tambang (abandonmen and site restoration/ASR) yang disetorkan kontraktor ke rekening ASR milik pemerintah yang ditempatkan di bank nasional.

Pasca tambang

Aktifitas yang dilakukan pada tahap ini antara lain: Penglepasan tenaga kerja, pembongkaran fasilitas utama dan demobilisasi, penanganan bahan kimia bekas, dan rehabilitasi lahan bekas kegiatan. Kegiatan pemindahan/ demobilisasi, pembersihan dan rehabilitasi lahan (abandonment and site restora2on/ASR) dalam fase ini menggunakan dana ASR yang telah disetorkan oleh kontraktor kepada pemerintah sejak tahun pertama blok migas tersebut berproduksi. Besarnya jumlah dana ASR yang harus disetorkan oleh kontraktor pada .ap WK berbeda- beda sesuai dengan penilaian dan kajian yang ditentukan oleh .m yang dibentuk oleh BPMIGAS. Mekanisme penggunaan dana ASR tersebut juga ditentukan oleh ketentuan teknis BPMIGAS. - Rencana pengembangan lapangan (Plan of Development/ POD)

Footnote

- 5 Pasal 1 angka 8 dan angka 9, UU No.22/2001 tentang Migas

- 6 PP No.35/2004 tentang Kegiatan Usaha Hulu Migas, pasal 11

- 7 Ibid, Pasal 13

- 8 Ibid, Pasal 14,

- 9 Konsultasi dengan Pemerintah Daerah dilakukan untuk memberi penjelasan dan memperoleh informasi mengenai rencana penawaran wilayah-wilayah tertentu yang dianggap potensial mengandung sumber daya migas menjadi WK. Pelaksanaan konsultasi dengan Pemerintah Daerah dilakukan dengan Gubernur yang memimpin penyelenggaraan Pemerintah Daerah sesuai dengan ketentuan Undang- Undang tentang Pemerintah Daerah (penjelasan pasal 12, UU 22/2001 tentang Migas)

- 10 UU No.22/2001 tentang Migas, Pasal 11 ayat (2)

- 11 UU No.22/2001 tentang migas, Pasal 6 ayat (2)

- 12 ibid, pasal 11 ayat (3)

- 13 UU No.22/2001 tentang Migas, pasal 14

- 14 UU No.22/2001 tentang Migas, pasal 16

- 15 ibid, pasal 21

Aliran Penerimaan Negara dari Sektor Hulu Migas

Kontraktor yang melaksanakan kegiatan usaha Hulu wajib membayar penerimaan negara yang berupa pajak dan penerimaan negara bukan pajak. Penerimaan negara yang berupa pajak antara lain: pajak-pajak migas (Pph Migas, PPN, Pph badan, dll), Bea masuk dan pungutan lain atas impor dan cukai serta Pajak daerah dan retribusi daerah (PDRD) 16 . Sebelum KKS ditandatangani, kontraktor dapat memilih ketentuan kewajiban membayar pajak, yakni (a) Mengiku. ketentuan peraturan perundang-undangan di bidang perpajakan yang berlaku pada saat KKS ditandatangani; atau (b) Mengikuti ketentuan peraturan perundang-undangan di bidang perpajakan yang berlaku .

Sedangkan penerimaan negara bukan pajak (PNBP) secara umum terdiri atas: bagian negara (Government Take) dari bagi hasil dengan kontraktor, Pungutan negara yang berupa iuran tetap dan iuran eksplorasi dan eksploitasi, serta Bonus- bonus. PNBP merupakan penerimaan pemerintah dan Pemerintah Daerah, yang pembagiannya ditetapkan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. PNBP setelah dikurangi Penerimaan Pemerintah Daerah merupakan PNBP sektor Migas yang dapat dimanfaatkan sebagian oleh Departemen sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Penggunaan sebagian PNBP oleh Departemen adalah dalam rangka: (1) menunjang kegiatan Eksplorasi dan Eksploitasi dan upaya untuk menarik investor dalam meningkatkan pencarian dan penemuan cadangan baru; (2) melakukan upaya yang menunjang kegiatan hulu minyak dan gas bumi yang kondusif, pelaksanaan survey, promosi wilayah kerja, konsultasi dengan Pemerintah Daerah, dll.

Aliran dana dari sektor hulu minyak dan gas bumi

Aliran Dana dan Penerimaan di Sektor Hulu Migas mengiku. alur proses kegiatan Usaha Hulu Migas, dimulai dari proses penandatanganan kontrak hingga perhitungan bagi hasil antara Pemerintah dengan Kontraktor, sampai dengan proses perhitungan dan transfer Dana Bagi Hasil (DBH) Migas Kepada Pemerintah Daerah, di .ngkat Provinsi maupun Kabupaten/Kota.

Secara umum, Aliran Dana Migas mengiku. aturan yang berlaku di Indonesia baik berupa Undang-Undang Migas, Undang-Undang Sistem Keuangan Negara, Undang-Undang Perpajakan dan Undang-Undang terkait dengan Otonomi Daerah. Secara spesifik, perhitungan Aliran Dana Migas mengiku. model Kontrak Kerja Sama (KKS) (misal: Kontrak Bagi Hasil/PSC), Data produksi yang terjual (lijing) dan ketentuan-ketentuan khusus dari Departemen Keuangan dan DepDagri, serta Departemen ESDM dan BP Migas.

Secara keseluruhan, aliran Dana yang terjadi dalam kegiatan Usaha Hulu Migas terdiri atas:

- Saat Penandatangan Kontrak Kerja Sama

Maksimal 30 (tiga puluh) hari setelah penandatanganan KKS, kontraktor wajib menyerahkan bonus tanda tangan kontrak kepada pemerintah. Bonus tanda tangan (signature bonus) ini diterima oleh Kementerian ESDM dan langsung masuk ke rekening bendahara negara di kementerian keuangan. - Saat Proses Eksplorasi berlangsung

- Dana Kredit Investasi (investment credit) yang diberikan Pemerintah kepada Kontraktor untuk mendorong investasi di sektor Hulu Migas.

- Dana penyertaan modal (Participating interest/PI) yang disetorkan oleh Pemerintah Daerah melalui BUMD kepada Kontraktor KKS

- Dana tanggungjawab sosial perusahaan (Corporate Social Responsibility/CSR) yang dikeluarkan oleh Kontraktor KKS

- Dana cadangan khusus pasca kegiatan Usaha Hulu yang disetorkan oleh Kontraktor KKS kepada BP Migas untuk pemulihan lingkungan (abandonment and site restoration/ASR)

- Saat Proses Ekspoitasi (telah menghasilkan produksi komersial)

- Dana Pemulihan (Cost Recovery) yang dibayarkan pemerintah kepada Kontraktor KKS

- Dana hasil penjualan minyak yang diperoleh melalui skema FTP oleh pemerintah

- Dana Bagi Hasil untuk pemerintah dan kontraktor KKS atas penjualan hasil produksi migas secara komersial (government share dan contractor share)

- DMO Fee (Fee atas Domes.c Market Obliga.on) yang dibayarkan Pemerintah kepada Kontraktor atas pemenuhan kewajiban pemasokan Kebutuhan pasar dalam negeri

- Pajak2 di sektor migas (PPN, PDRD, Pph Migas, dll) yang wajib dibayar oleh Kontraktor KKS kepada Pemerintah

- Dana Bagi Hasil Migas dari Pemerintah Pusat kepada Pemerintah Daerah, baik Provinsi maupun Kabupaten/Kota

Secara sederhana, aliran dana Migas dapat digambarkan dalam chart berikut:

Pengertian istilah yang digunakan pada bagan Aliran Dana Migas di atas, antara lain:

Bonus Tanda Tangan (Signature Bonus)

Signature Bonus adalah bonus tandatangan yang diberikan Kontraktor kepada Pemerintah atas penandatanganan Kontrak Kerja Sama Migas. Besarnya berdasarkan penawaran Kontraktor dan atas kesepakatan kedua belah pihak. bonus tandatangan ini diterima oleh Kementerian ESDM dan langsung masuk ke rekening bendahara negara di kementerian keuangan.

Penyertaan Modal (Participating Interest/PI)

Participating Interest adalah bagian penyertaan modal yang ditawarkan Kontraktor kepada perusahaan milik pemerintah sebagai investasi dalam kegiatan ekplorasi dan eksploitasi. Misalnya pada Blok Cepu, interest yang ditawarkan adalah sebesar 10% berasal dari 5% kontribusi dari PT. Pertamina EP Cepu dan 5% berasal dari MCL dan Ampolex. PI 10 % ini kemudian dibagi kepada Pemda provinsi jawa tengah (1,09%), Pemda provinsi jawa Timur (2,24%), pemda kabupaten blora (2,18%), dan pemda kabupaten bojonegoro (4,49%).

First Tranche Petroleum (FTP) Yaitu, minyak yang disisihkan di awal sebelum dikurangi kredit investasi (investment credit) dan biaya produksi (cost recovery). Besarnya FTP sesuai dengan perjanjian dalam KKS. FTP dibagi menjadi Bagian Pemerintah dan Bagian Kontraktor sesuai dengan pembagian Bagi Hasil yang tercantum dalam KKS. Misal, FTP Blok Cepu adalah sebesar 20% dari gross Revenue (R).

Cost Recovery (CR)

Yaitu jumlah biaya operasi yang akan digan. oleh Pemerintah Pusat. Cost Recovery terdiri dari biaya operasi tahun sekarang, biaya operasi tahun sebelumnya yang belum tergan.kan, dan depresiasi terhadap modal kapital tahun sebelumnya dan tahun berjalan. Pengembalian biaya ini diatur dalam pasal 56 PP nomor 34 tahun 200517.

Investment Credit (IC)

Yaitu sejenis insentif dari pemerintah untuk mendorong investor menanamkan modalnya di sektor Hulu Migas. Misalnya, Investment credit dalam PSC Blok Cepu, diberikan kepada kontraktor sebesar 15,78% dari investasi kapital. Investment credit merupakan obyek pajak.

Gross Revenue (R) — Pendapatan Kotor

Gross Revenue (R) adalah produksi minyak terjual dikalikan dengan harga. Harga minyak ditentukan oleh pemerintah dengan pedoman ICP (Indonesian Crude Price). Produksi yang dimaksud adalah minyak yang telah diproduksi dan telah dijual secara komersial.

Dalam perhitungan: R = produksi terjual x ICP.

Profit Oil (Equity)

Yaitu perolehan revenue setelah dikurangi FTP dan Cost Recovery. Dalam Perhitungan:

Equity = R – FTP – IC – CR . Profit Oil dibagi menjadi Bagian Pemerintah dan Bagian Kontraktor sesuai dg pembagian bagi hasil yang tercantum dalam KKS.

Bagian Pemerintah dan Bagian Kontraktor (Government Take-Contractor Take)

Pembagian keuntungan minyak antara Pemerintah dan Kontraktor ditetapkan sesuai dengan KKS yang ditandatangani kedua belah pihak. Misalnya, pada Blok Cepu, berlaku ketentuan: Jika harga berada di atas 45 USD/barel, maka bagian Pemerintah adalah sebesar 73,214% dan Kontraktor sebesar 26,786%. Untuk harga di bawah 45 USD/barel pembagiannya mengiku. ketentuan lain (bagian pemerintah lebih sedikit) sesuai dengan KKS. Bagian keuntungan ini adalah pendapatan sebelum pajak.

Domestic Market Obligation (DMO)

Yaitu kewajiban kontraktor kepada pemerintah untuk menyerahkan 25% dari bagiannya untuk kebutuhan minyak dalam negeri. Dalam UU 22/2001, kewajiban ini diatur dalam pasal 2218. DMO akan dikenakan apabila Profit Oil (Equity) lebih besar dari FTP. Dalam Perhitungan: DMO = 25% x (Bagian Kontraktor) x R

DMO Fee

Yaitu imbalan yang diberikan pemerintah atas penyerahan DMO. Misalnya, pada Blok Cepu berlaku ketentuan selama 60 bulan (5 tahun) sejak produksi harganya adalah 100 % dari ICP, setelah itu harganya adalah 10% dari ICP.

Pajak Pemerintah (Government tax)

Yaitu pajak yang dibayarkan Kontraktor kepada Pemerintah yang terkait langsung dengan pendapatan pengusahaan migas. Tarif pajak diatur dalam UU No 17 tahun 2000 tentang Pajak Penghasilan. Berdasarkan UU tersebut, ditentukan bahwa tarif PPh yang diberlakukan adalah sebesar 44%. Hal ini mengingat bahwa kontraktor (migas) adalah merupakan suatu “bentuk usaha tetap” (BUT)19, sehingga pajak penghasilan yang harus dibayar adalah 30% x penghasilan bersih20 + 20% x (70% dari penghasilan bersih)21.

Cadangan Dana Pasca Operasi (Dana Pasca Tambang)

Adalah dana yang dipersiapkan sebagai dana cadangan khusus untuk proses penutupan dan pemulihan pasca operasi Kegiatan Usaha Hulu di Wilayah Kerja yang bersangkutan. Dana cadangan ini termasuk dalam biaya operasi yang akan dicover oleh pemerintah. Tata cara penggunaan dana cadangan khusus tersebut ditetapkan dalam KKS. Dana ini biasa disebut dengan dana ASR (abandonment and site restoration)

Dana Bagi Hasil (DBH) SDA Minyak dan Gas Bumi

Adalah Dana Bagi Hasil yang berasal dari penerimaan negara SDA pertambangan Minyak dan Gas Bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya, dengan proporsi pembagian tertentu.

Footnote

- 17 Pasal 56 ayat 2 disebutkan bahwa Kontraktor mendapatkan kembali biaya-biaya yang telah dikeluarkan untuk melakukan Eksplorasi dan Eksploitasi sesuai dengan rencana kerja dan anggaran serta otorasiasi pembelanjan finansial yang telah disetujui oleh Badan Pelaksana setelah menghasilkan produksi komersial.

- 18 Ayat (1) menyebutkan bahwa Badan Usaha atau Bentuk Usaha Tetap wajib menyerahkan paling banyak 25% bagiannya dari hasil produksi Minyak Bumi dan/atau Gas Bumi untuk memenuhi kebutuhan dalam negeri.

- 19 UU No.17 Tahun 2000 tentang Pajak Penghasilan, Pasal 2 ayat (5) huruf g.

- 20 Ibid, Pasal 17 ayat (1) huruf b menyebutkan Penghasilan Kena Pajak bagi wajib pajak badan atau bentuk usaha tetap diatas Rp 100.000.000,00 sebesar 30%.

- 21 Ibid, Pasal 26 ayat (4) Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenakan pajak sebesar 20% (dua puluh persen).

Aliran Penerimaan dan Pendapatan Minyak dan Gas Bumi

Menurut Undang-Undang Nomor.17 tentang Keuangan Negara pasal 1, definisi penerimaan negara adalah uang yang masuk ke kas negara (ayat 9), sedangkan penerimaan daerah adalah uang yang masuk ke kas daerah (ayat 11). Pendapatan negara didefinisikan sebagai hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih (ayat 13), sedangkan pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih (ayat 15).

Dengan demikian, maka penerimaan Migas adalah uang yang masuk ke kas negara/daerah yang berasal dari kegiatan usaha Hulu Migas, sedangkan pendapatan Migas adalah hak pemerintah pusat/daerah yang diakui sebagai penambah nilai kekayaan bersih. Penerimaan Migas kita, terutama dari kontraktor ke pemerintah, didasarkan pada ketentuan Kontrak Kerjasama (KKS) dengan pola Kontrak Production Sharing (KPS).

Bagan penerimaan Migas dengan Pola Kontrak Production Sharing dapat dilihat pada bagan-bagan berikut:

Penjelasan gambar: setelah minyak dan gas berproduksi dan dijual secara komersial, maka pada saat ini penerimaan negara mulai diperhitungkan. Pada 5 (lima) tahun pertama, minyak pertama yang keluar dari blok migas disisihkan sebesar 20% sebagai FTP yang dibagi antara pemerintah dan kontraktor sesuai dengan prosentase bagi hasil. Pemerintah membayar investment credit (jika ada) dan recoverable cost kepada kontraktor. Setelah dikurangi komponen tersebut, maka diperoleh net opera.ng income (atau equity to be split) yang dibagi antara pemerintah dan kontraktor. Bagian pemerintah ini dicatat sebagai penerimaan negara bukan pajak (PNBP). Bagian pemerintah ini kemudian diperhitungkan dengan unsur-unsur pengurang yang dikembalikan kepada kontraktor, yaitu: PBB, PPN, PDRD, dan fee kegiatan hulu migas. Dari bagian kontraktor tersebut, kontraktor berkewajiban untuk memenuhi pasokan pasar dalam negeri (domes.c market obliga.on) sebesar 25% dari bagian kontraktor dan diperhitungkan dengan DMO fee yang dibayarkan pemerintah kepada kontraktor. Kontraktor juga berkewajiban untuk membayar pajak kepada pemerintah berupa Pph Migas (yang terdiri atas Pph badan maupun Pph karyawan). Sehingga secara keseluruhan, dari produksi bersih minyak yang diperoleh, pemerintah mendapat bagian sebesar 85% (penerimaan pajak dan nonpajak) dan kontraktor sebesar 15%. Sedangkan dari produksi bersih gas yang diperoleh, pemerintah mendapat bagian sebesar 70% (penerimaan pajak dan nonpajak) dan kontraktor sebesar 30%.

Faktor-faktor yang mempengaruhi penerimaan Migas dalam APBN antara lain:

- Asumsi makro berupa: lijing nasional (dalam ribu barel perhari), harga minyak mentah Indonesia ‘ICP’ (dalam US$/barel), dan Nilai tukar rupiah terhadap Dolar Amerika.

- Unsur-unsur pengurang bagian pemerintah antara lain: PBB Migas, reimbursemen PPN, PDRD, Fee kegiatan Usaha Hulu Migas, over/under lijing. Sedangkan cost recovery telah diperhitungkan sebagai pengeluaran negara dalam APBN.

- Penerimaan Negara Bukan Pajak: terdiri atas penerimaan dari FTP dan Government share/government take

- Penerimaan pajak: Pph Migas (PPh badan maupun Pph karyawan)

- Penerimaan lainnya: selisih harga DMO

Langkah-Langkah Perhitungan:

A. Menghitung Bagian Pemerintah dan Kontraktor

- Carilah data-data awal sebagai data yang diketahui, yakni:

Variabel Data Satuan Sumber Lifting Barel Oil BP Migas/ESDM ICP USD /Barel BP Migas/ESDM Investment Credit USD BP Migas Cost Recovery USD BP Migas Bagi Hasil

(Pemerintah-Kontraktor)USD BP Migas/ESDM (Dokumen Kontrak/PSC) Nilai Kurs USD, Rp Bank Indonesia - Hitunglah FTP (First Trance Petroleum)

FTP = 20% (Lifting)

FTP Pemerintah = % bagi hasil pemerintah x FTP

FTP Kontraktor = % bagi hasil kontraktor x FTP

Satuan FTP bisa berupa Barel Oil (jika belum dijual) atau USD (jika telah dijual) - Hitunglah Pendapatan Kotor (Gross Revenue)

Rumus: GR = Lifting x ICP

Satuannya: Barel Oil x USD/Barel Oil = USD - Hitunglah Equity to Be Split

Rumus: ETBS = GR – FTP – Investment Credit – Cost Recovery

Satuannya: USD-USD-USD-USD = USD - Hitunglah Entitlement Pemerintah

Entitlement Pemerintah = % bagi hasil pemerintah x ETBS

Satuannya: % x USD = USD - Hitunglah Contractor Entitlement

Entitlement Kontraktor = % bagi hasil kontraktor x ETBS

Satuannya: % x USD = USD

B. Menghitung Penerimaan Negara Bukan Pajak (PNBP)

- Carilah data-data awal sebagai data yang diketahui, yakni:

Variabel Data Satuan Sumber DMO Fee Rp PNBP, Kemenkeu Fee Usaha Hulu Migas Rp BP Migas, ESDM, Kemenkeu Pajak-Pajak (PPN, PBB) Rp BP Migas, Ditjen Pajak-Kemenkeu Bea Masuk Rp Ditjen Bea Cukai-Kemenkeu PDRD Rp Pemda Over/Under Lifting Rp BP Migas, ESDM - Hitunglah PNBP Migas

Rumus:

PNBP = Entitlement Pemerintah – DMO Fee – Fee Hulu Migas – Pajak – Bea masuk – PDRD (+/-) Over/Under lijing

Satuannya: Rp

Dana Bagi Hasil (DBH) SDA Migas

Di Indonesia, sistem DBH Migas dikenal sejak era otonomi daerah sebagai bentuk desentraliasi fiskal melalui skema dana perimbangan. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan mendefinisikan Dana Perimbangan sebagai dana yang bersumber dari pendapatan APBN yang dilokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi 22 . Dalam peraturan yang sama, DBH Sumber Daya Alam Migas didefinisikan sebagai bagian daerah yang berasal dari penerimaan sumber daya alam pertambangan minyak dan gas bumi.

DBH SDA Migas berasal dari penerimaan negara SDA pertambangan minyak dan gas bumi dari wilayah kabupaten/kota maupun wilayah provinsi yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya. DBH SDA Migas berasal dari wilayah kabupaten/kota apabila sumur penghasil Migas tersebut terletak di wilayah daratan atau wilayah off-shore 0 – 4 mil laut di kabupaten/kota yang bersangkutan. Sedangkan wilayah off-shore 4 – 12 mil laut merupakan wilayah provinsi.

Regulasi yang mengatur persoalan DBH Migas antara lain:

- Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah,

- Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan,

- Peraturan Menteri Keuangan (PMK) tentang perkiraan DBH Migas (se.ap tahun),

- Peraturan Menteri Keuangan (PMK) tentang realisasi DBH Migas (se.ap tahun)

- Keputusan-Keputusan Menteri Terkait (Kementrian ESDM, Kementerian Keuangan, Kementerian Dalam Negeri),

- Peraturan Teknis pada Kementerian, BPMIGAS dan Departemen Teknis lainnya

Proporsi DBH Minyak Bumi

Dalam UU No. 33 Tahun 2004 pasal 14(e), dan PP No. 55 tahun 2005 pasal 21 dijelaskan bahwa DBH pertambangan minyak bumi sebesar 15,5% adalah berasal dari penerimaan negara SDA pertambangan Minyak Bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya, dengan proporsi pembagian sebagai berikut:

Proporsi DBH Gas Bumi

Dalam UU No. 33 tahun 2004 pasal 14(f), dan PP No. 55 tahun 2005, pasal 23 dijelaskan bahwa DBH pertambangan Gas Bumi sebesar 30,5% adalah berasal dari penerimaan negara SDA pertambangan Gas Bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya, dengan proporsi pembagian sebagai berikut:

Penetapan Alokasi DBH Migas

Mekanisme Penentuan dan Perhitungan DBH SDA sebagaimana diatur dalam PP Nomor. 55 Tahun 2005, pasal 27 adalah sebagai berikut:

- Menteri Teknis (Kementerian ESDM & BPMIGAS) menetapkan daerah penghasil dan dasar perhitungan DBH SDA paling lambat 60 hari sebelum tahun anggaran bersangkutan dilaksanakan setelah berkonsultasi dengan Kementerian Dalam Negeri. Ketetapan menteri teknis tersebut disampaikan kepada menteri Keuangan.

- Dalam hal SDA berada pada wilayah yang berbatasan atau berada pada lebih dari satu daerah, Mendagri menetapkan daerah penghasil SDA berdasarkan per.mbangan menteri teknis terkait paling lambat 60 hari setelah diterimanya usulan per.mbangan dari menteri teknis. Ketetapan Mendagri menjadi dasar perhitungan DBH SDA oleh menteri teknis.

- Penetapan alokasi DBH SDA Migas untuk masing-masing daerah ditetapkan paling lambat 30 hari setelah menerima ketetapan dari menteri teknis sebagaimana dimaksud pada ayat (1), perkiraan bagian pemerintah, dan perkiraan unsur-unsur pengurang lainnya.

Secara sederhana, mekanisme penetapan alokasi DBH Migas digambarkan dalam bagan berikut:

Penyaluran DBH SDA Migas

Penyaluran DBH SDA Migas sebagaimana diatur dalam PP Nomor 55 Tahun 2005 pasal 29 adalah sebagai berikut:

Penyaluran DBH Migas dilaksanakan berdasarkan realisasi penerimaan SDA Migas tahun anggaran berjalan, secara triwulan, dengan cara melakukan pemindahbukuan dari Rekening Kas Umum Negara ke Rekening Kas Umum Daerah.

Penyaluran DBH SDA Migas ke daerah dilakukan dengan menggunakan asumsi dasar harga minyak bumi tidak melebihi 130% (seratus tiga puluh persen) dari penetapan dalam APBN tahun berjalan. Dalam hal asumsi dasar minyak bumi yang ditetapkan dalam APBN Perubahan melebihi 130%, selisih penerimaan negara dari Migas sebagai dampak dari kelebihan dimaksud dialokasikan dengan menggunakan formula DAU.

Waktu dan besarnya penyaluran DBH SDA Migas sebagaimana diatur oleh Keputusan Menteri Keuangan adalah:

| Periode Transfer DBH Migas ke Daerah | |

| Periode Waktu | Besaran Nilai (Rp) |

| Triwulan I (Desember — Februari) | 20% dari Perkiraan DBH |

| Triwulan II (Maret — Mei) | 20% dari Perkiraan DBH * |

| Triwulan III (Juni — Agustus) | Realisasi & Rekonsiliasi DBH |

| Triwulan IV (September — November) | Realisasi & Rekonsiliasi DBH |

| ⇝ Mulai tahun 2011, 20% di ubah menjadi 15% dari Perkiraan DBH** DBH Ditransfer langsung ke Rekening Kas Daerah

*** Setiap tiga bulan sekali, terdapat forum rekonsiliasi, baik rekonsiliasi lijing maupun rekonsiliasi DBH yang dihadiri oleh Kementerian ESDM, BPMIGAS, Kementerian Keuangan, Kementerian Dalam Negeri dan Pemerintah Daerah (Dinas Pengelolaan Pendapatan, Keuangan dan Aset Daerah, serta Dinas Pertambangan Energi) |

|

Pemantauan dan Evaluasi DBH SDA Migas

Sesuai dengan PP No. 55 Tahun 2005, pasal 32 dan 34 terkait pemantauan dan pengawasan adalah:

- Menteri Keuangan melakukan pemantauan dan evaluasi atas penggunaan anggaran pendidikan dasar yang berasal dari DBH Migas.

- Apabila hasil pemantauan dan evaluasi mengindikasikan adanya penyimpangan penggunaan anggaran untuk alokasi pendidikan dasar, menteri Keuangan meminta aparat pengawasan fungsional untuk melakukan pemeriksaan.

- Hasil pemeriksaan tersebut dapat dijadikan sebagai bahan per.mbangan dalam pengalokasian DBH untuk tahun anggaran berikutnya.

Permasalahan Terkait DBH Migas

Secara umum titik kritis permasalahan DBH terdiri atas:

- Minimnya akses publik terhadap informasi-informasi dasar terkait dengan pendapatan, seper.: angka produksi, besarnya investment credit, cost recovery, DMO, dan Pajak Migas, serta Dokumen KKS/PSC.

- Lemahnya kapasitas pemerintah daerah dalam memahami mekanisme perhitungan alur pendapatan dan bagi hasil Migas. Hal ini berakibat pada rendahnya kesadaran dan keinginan pemerintah daerah untuk membuat prediksi DBH Migas untuk daerahnya masing-masing.

- Lemahnya kapasitas dan posisi tawar pemerintah daerah dalam forum-forum rekonsiliasi li0ing dan DBH yang diselenggarakan oleh Kementerian ESDM-BPMIGAS maupun oleh Kementerian Keuangan.

- Persoalan keterlambatan bayar/transfer DBH dari pusat ke daerah. Hal ini menyebabkan tertundanya beberapa program-program pembangunan di .ngkat daerah, yang bisa berakibat pada buruknya pelayanan publik dasar masyarakat di daerah.

- Karakter industri ekstrak.f Migas yang vola-l, sangat fluktua-f dan tergantung dengan harga pasar merupakan tantangan bagi pemerintah daerah untuk mampu membuat perencanaan pembangunan dalam mengelola pendapatan DBH Migas untuk kebutuhan masa mendatang dan berkelanjutan.

Bagi Hasil Migas dari Penyertaan Modal (participating interest) Daerah

Bagi Hasil Migas dari penyertaan modal (participating interest/PI) Daerah dalam kegiatan usaha hulu Migas berdasarkan pada persentasi penyertaan modal yang dimiliki oleh daerah. Ketentuan participating interest daerah ini berlaku sejak tahun 2001, yang diatur dalam UU Migas Nomor 22 Tahun 2001. Lebih lanjut, ketentuan PI ini diatur dalam PP Nomor 35 Tahun 2004 tentang Pelaksanaan Kegiatan Usaha Hulu Migas, khususnya pasal 34: “Sejak disetujuinya rencana pengembangan lapangan yang pertama kali akan diproduksi dari suatu Wilayah Kerja, kontraktor wajib menawarkan participating interest 10% (sepuluh persen) kepada Badan Usaha Milik Daerah”; pasal 35: (1) Pernyataan minat dan kesanggupan untuk mengambil participating interest sebagaimana dimaksud dalam pasal 34 disampaikan oleh Badan Usaha Milik Daerah dalam jangka waktu paling lama 60 (enam puluh) hari sejak tanggal penawaran dari Kontraktor. (2) Dalam hal Badan Usaha Milik Daerah .dak memberikan pernyataan kesanggupan dalam jangka waktu sebagaimana dimaksud dalam ayat (1), Kontraktor wajib menawarkan kepada perusahaan Nasional. (3) Dalam hal perusahaan nasional .dak memberikan pernyataan minat dan kesanggupan dalam jangka waktu paling lama 60 (enam puluh) hari sejak tanggal penawaran dari Kontraktor kepada perusahaan nasional, maka penawaran dinyatakan tertutup.

Yang dimaksud Badan Usaha Milik Daerah (BUMD) dalam ketentuan ini adalah BUMD yang didirikan oleh Pemerintah Daerah yang daerah administrasinya melipu. lapangan yang bersangkutan. BUMD tersebut haruslah memiliki kemampuan finansial yang cukup untuk berpar.sipsi. Participating Interest dilakukan antara Kontraktor dengan BUMD secara kelaziman bisnis. Apabila dalam wilayah tersebut terdapat lebih dari 1 (satu) BUMD, maka pengaturan pembagian participating Interest diserahkan kepada kebijakan Gubernur. Dalam hal BUMD .dak memberikan pernyataan kesanggupan dalam jangka waktu yang telah ditentukan, maka kontraktor wajib menawarkan kepada perusahaan nasional, yakni BUMN, koperasi, usaha kecil dan perusahaan swasta nasional yang keseluruhan sahamnya dimiliki oleh warga negara Indonesia.

Sebagai contoh, di Blok Cepu, yang Wilayah Kerjanya melipu. Kabupaten Blora dan Kabupaten Bojonegoro, dan berada di dua provinsi yakni Provinsi Jawa Timur dan Provinsi Jawa Tengah. Berdasarkan kandungan Migasnya, sebaran pseudo reserve dari masing-masing kabupaten adalah: Kabupaten Blora sebesar 32,73028094% dan Kabupaten Bojonegoro sebesar 67,26971906%. Dengan sebaran tersebut, dari masing-masing wilayah dianalogikan ke dalam Perhitungan Perimbangan Keuangan Pusat dan Daerah, yakni:

| Kabupaten Bojonegoro | : | 0,67 x 67,27% | = | 44,846% |

| Provinsi Jawa Timur | : | 0,33 x 67,27% | = | 22,423% |

| Kabupaten Blora | : | 0,67 x 32,73% | = | 21,82% |

| Provinsi Jawa Tengah | : | 0,33 x 32,73% | = | 10,91% |

Sehingga komposisi penyertaan modal setiap daerah dari 10% PI yang ditawarkan adalah:

| Kabupaten Bojonegoro | : | 44,846 x 10% | = | 4,4846% |

| Provinsi Jawa Timur | : | 22,423 x 10% | = | 2,2423% |

| Kabupaten Blora | : | 21,82 x 10% | = | 2,1820% |

| Provinsi Jawa Tengah | : | 10,91 x 10% | = | 1,0910% |

Akan tetapi, untuk Participating Interest (PI), Bojonegoro ditengarai berada dalam posisi yang dirugikan, karena ditengarai adanya praktek yang tertutup dalam proses penunjukkan mitra pengelola PI Bojonegoro, yakni PT. Surya Energi Raya (SER). Pembagian keuntungannyapun dinilai kurang menguntungkan, yaitu 25 % untuk Pemkab Bojonegoro (yang diwakili oleh BUMD PT. Asri Darma Sejahtera) dan 75 % untuk PT. SER. Tentu saja, pembagian persentase keuntungan tersebut sangat merugikan masyarakat Bojonegoro. Pembagian keuntungan ini diusulkan oleh beberapa pihak untuk dinegosiasi ulang agar porsi Pemda Bojonegoro dalam pendapatan PI lebih besar, yang akan sangat bermanfaat bagi pembangunan masyarakat Bojonegoro. Perhitungan bagi hasil dari participating interest dilakukan setiap tahun berdasarkan keuntungan (dividen) yang diperoleh perusahaan. Jumlah pembagian keuntungan dari masing-masing kabupaten didasarkan pada besarnya persentase penyertaan modal masing-masing daerah.

Maryati Abdullah dapat dihubungi di marymaryati@yahoo.com

Daftar Referensi:

- Bahan presentasi Menteri Keuangan (Sri Mulyani) pada seminar nasional migas ICW, Maret 2010

- Bahan presentasi Kasubdit DBH SDA, DPKD, kementerian Keuangan pada scooping study EITI

- Marya. Abdullah & Ambarsai D.C, Modul Pela.han “Aliran pendapatan untuk transparansi migas”, PATTIRO-RWI, 2010.

- www.bpmigas.com

- www.esdm.go.id